Beitrag von Daniel Stüssi, CEO RealUnit Schweiz AG

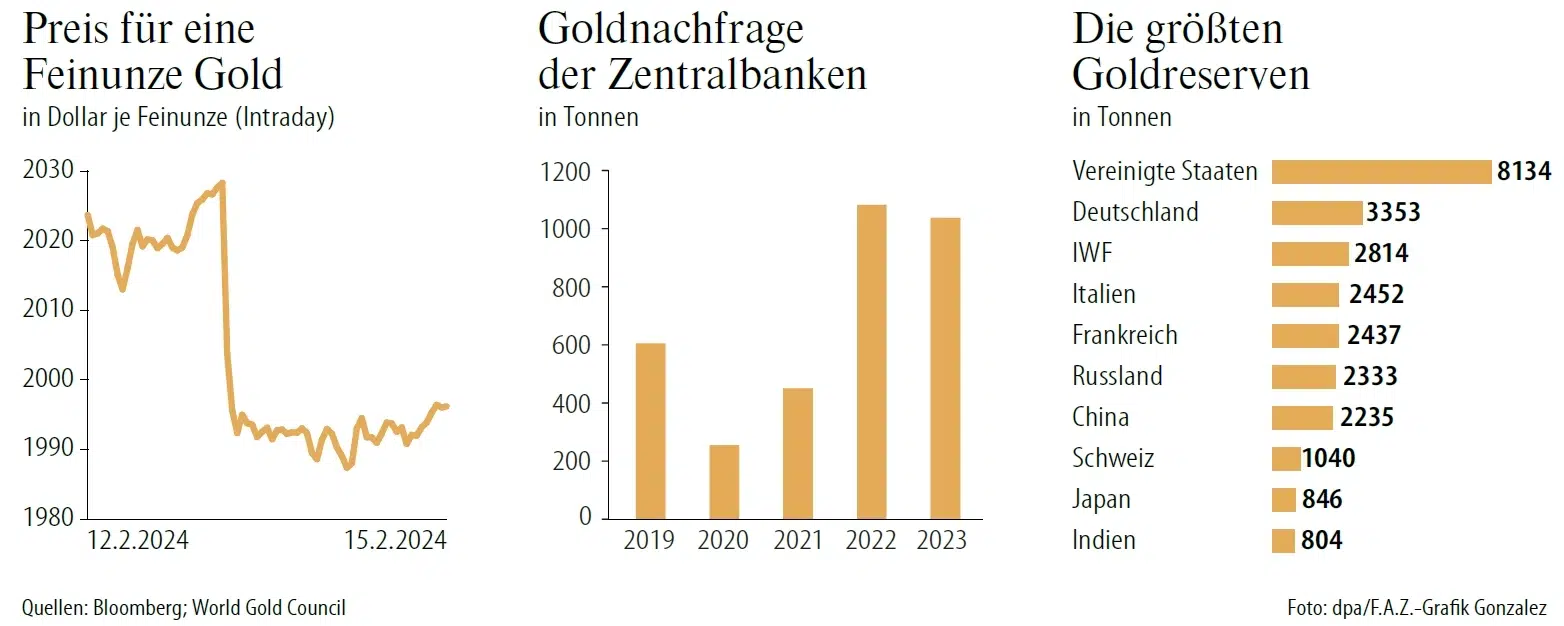

Gold ist mit rund 25% die grösste Einzelposition, mit welcher der RealUnit gedeckt ist. Im Jahr 2023 ist der Goldpreis um rund 7% zum USD gestiegen. Im gleichen Zeitraum hat der USD gegenüber dem CHF um 8.2% an Wert eingebüsst. Damit hatte im vergangen Jahr Gold für CHF Anleger eine leicht negative Performance. Weshalb wir trotzdem an unserem hohen Anteil am gelben Edelmetall festhalten, erfahren Sie in diesem Artikel. Die nachfolgenden Charts aus der Frankfurter Allgemeinen Zeitung vom 16.2.2024 sind informativ:

Die Notenbanken haben mit ihrer Geldpolitik dafür gesorgt, dass der Goldpreis pro Unze zeitweise wieder unter USD 2000.- gefallen ist. Zugleich kauften sie aktiv physisches Gold auf. Über 90% des Goldhandels finden mittels Derivate und Optionen statt. Weniger als 10% wird täglich physisches Gold gehandelt. So erstaunt es wenig, dass kurzfristige Preiskorrekturen, wie jene Mitte Februar 2024, durch grosse Marktplayer beeinflusst werden können.

Der Grund, weshalb die Notenbanken seit 2022 wieder vermehrt ihre Geldreserven in Gold investieren, liegt vermutlich darin, dass bei den Sanktionen gegenüber Russland, die USD-Bestände der Russen beschlagnahmt und erstmals in der Geschichte als «Sanktionsinstrument» gegen ein Land eingesetzt wurden. Diverse, hauptsächlich nicht westliche Notenbanken, z.B. in Südostasien und Südamerika, haben deshalb in den Jahren 2022 und 2023 einen Teil Ihrer USD-Reserven in Gold investiert, um in Zukunft nicht dasselbe Schicksal wie die Russen zu erleiden.

Seit der weltweiten Finanzkrise 2008 begannen die Notenbanken im Auftrage der Politiker jede Konjunkturdelle zu bekämpfen – ist doch das heutige Geldsystem mit Landeswährungen staatsmonopolistisch geprägt. Das führte zu immer kurzfristigeren Massnahmen und der lockeren Geldpolitik des letzten Jahrzehntes. Die Inflation ist die Folge, und die starken Leitzinserhöhungen im 2023 haben auf die Preise realer Werte enorme Auswirkungen. Reale Sachgüter sind knapp und können nicht wie das Fiat-Geld per Knopfdruck vermehrt werden. Wir sind daher überzeugt, dass der wahre Wert einer gut diversifizierten Anlagestrategie mit qualitativ robusten Firmen und auch einem hohen Edelmetallanteil langfristig stabil bleiben sollte.

Doch Gold dient uns nicht nur als Portfoliostabilisator, sondern erhöht zusätzlich die Krisenresistenz. Gold hat sich seit Jahrtausenden als Wertaufbewahrungs- und Tauschmittel bewährt, insbesondere in Kriegs- und Krisenzeiten. Das Edelmetall wurde in der Vergangenheit schon oft als Absicherung gegen wirtschaftliche und politische Verwerfungen eingesetzt und eignet sich daher als Schutz vor Inflation und Krisen. Wenn man nur schon ein paar Jahrzehnte in die Vergangenheit schaut, so haben viele Währungen aufgrund von Inflation einen grossen Teil ihres Wertes verloren; einige existieren sogar nicht mehr. Im Gegensatz dazu ist Gold seit Generationen sehr wertbeständig.

Unsere Investorinnen und Investoren sind Miteigentümer unserer Edelmetallbestände, welche ausserhalb des Bankensystems sicher in Lagerstätten in der Schweiz verwahrt werden. Wir haben somit auch bei einer allfälligen Finanzkrise direkten Zugang zu den Metallbeständen und minimieren unser Gegenparteienrisiko. Dies unterscheidet uns von Anlagelösungen, welche Banken anbieten.

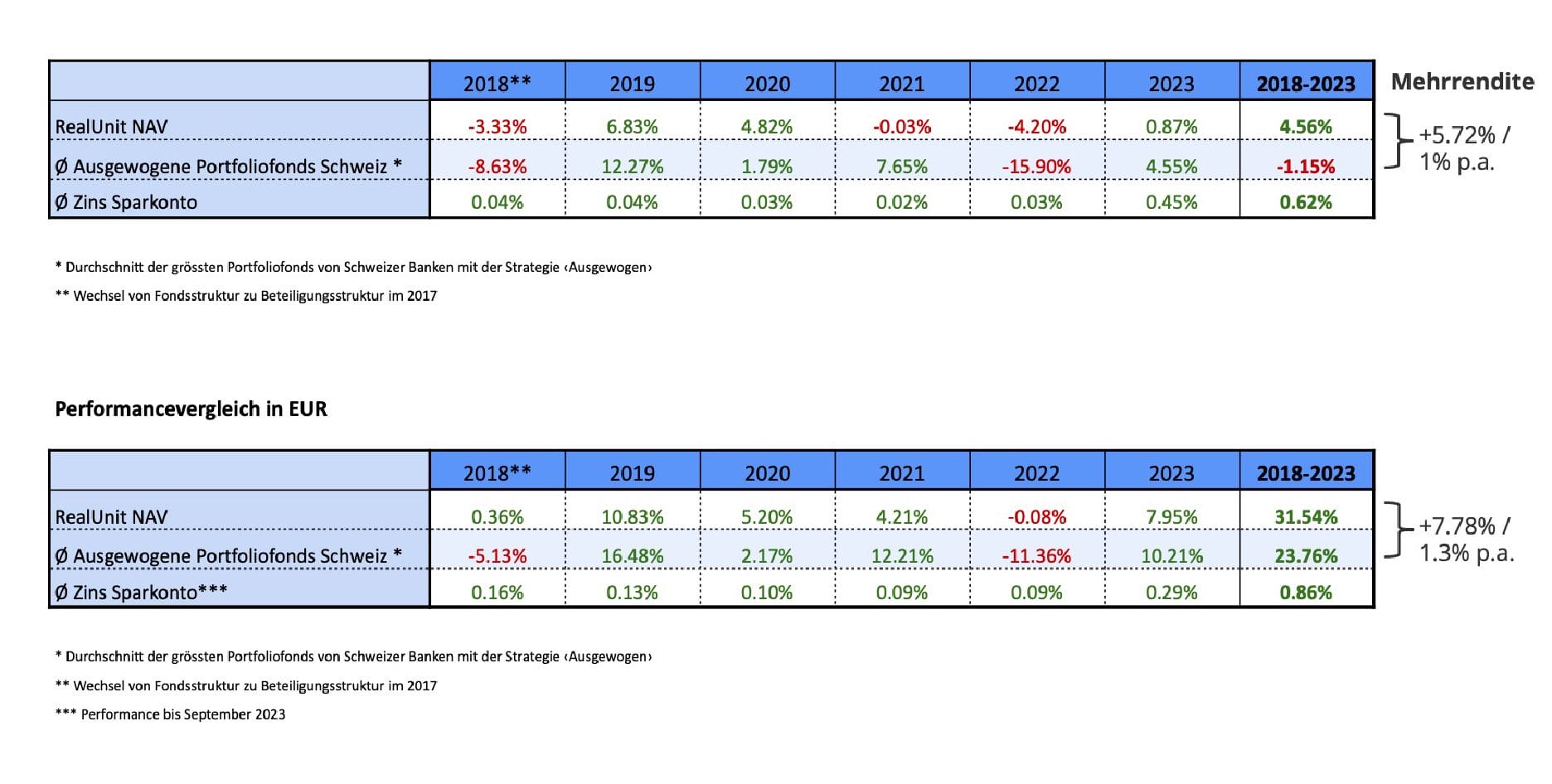

Auch unser Aktienanteil kann unter kurzfristigen Schwankungen leiden, ist aber langfristig der beste Garant für das erste Ziel vom RealUnit: den Werterhalt. Durch Auswahl guter Titel mit ansehnlichen Dividendenerträgnissen sowie einem krisenresistentem Geschäftsmodell versuchen wir täglich die Entwertung des nominellen Geldes zu vermeiden, bzw. über die Zeit dank Dividenden und Kursgewinn sogar einen echten Mehrwert zu erzielen. Dies ist uns gemäss der nachfolgenden Tabelle im Vergleich zu den fünf grössten Schweizer Portfoliofonds mit der Strategie «Ausgewogen» seit 2018 auch gelungen:

Die bewährte RealUnit-Strategie ist ein optimierendes und kein maximierendes Wertaufbewahrungsmittel für Anlegerinnen und Anleger, die sowohl Kaufkrafterhalt und Krisenresistenz suchen.