- Vermögensschutz aus der Schweiz.

Als Inflation oder Teuerung wird der allgemeine Anstieg des Preisniveaus eines Wirtschaftsraumes während einer gewissen Zeit bezeichnet. Für die Messung in der Schweiz wird dazu der Landesindex der Konsumentenpreise (LIK) verwendet. Steigt dieser Index, kann man mit jeder Geldeinheit (z.B. 100.- CHF) weniger Güter oder Dienstleistungen kaufen. Folglich nimmt bei Inflation die Kaufkraft des Geldes ab. Man spricht daher von einer Geldentwertung.

Dies betrifft grundsätzlich alle, aber Sparerinnen und Sparer, die ihr Geld auf der Bank liegen lassen, sind am meisten betroffen.

Benutzen Sie bitte unseren Inflationsrechner und staunen Sie, wie viel Sie durch Inflation verlieren würden. Wie Sie Ihr Vermögen absichern können, erfahren Sie weiter unten.

Quelle: Federal Reserve Bank Of St. Louis, EOD Historical Data

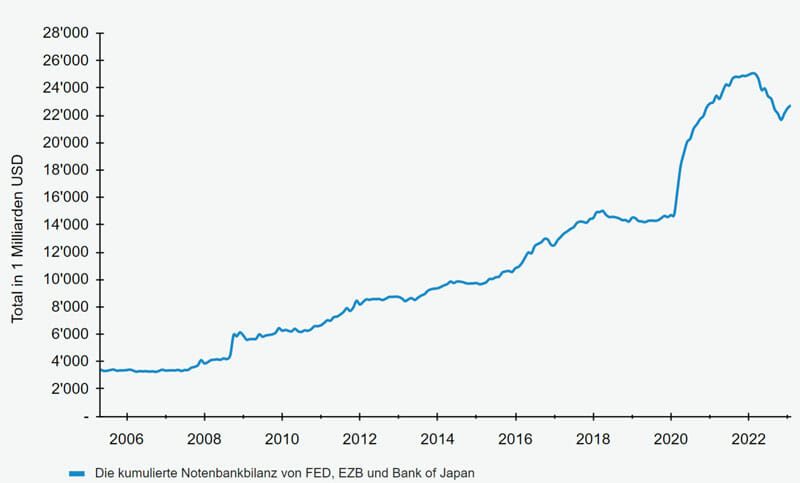

Der Gegenwert einer Währungseinheit bleibt gleich, wenn das Geldmengen- und das Wirtschaftswachstum im Gleichschritt verlaufen. Eine schnellere Erhöhung der Geldmenge führt früher oder später zur Inflation.

Die Zentralbanken auf der ganzen Welt haben die Geldmenge seit Anfang 2020 aufgrund der Covid-19 Pandemie extrem ausgedehnt. Ende 2020 gab es z.B. rund 25 Prozent mehr US-Dollar als noch Anfang Jahr. Je mehr Einheiten einer staatlichen Währung vorhanden sind, desto weniger ist jede einzelne Einheit wert. Es findet eine Verwässerung der Kaufkraft statt. Gleichzeitig entstanden weltweit aufgrund der Covid-Pandemie Lieferengpässe. Viele Güter wurden knapp und deshalb teurer, verursachten hohe Kosten und bremsten das Wirtschaftswachstum. Dies war das perfekte Umfeld für den raschen Anstieg der Inflation in den USA und Europa im Jahr 2021.

Das übliche Maß ist die jährliche, prozentuale Veränderung des Preisindexes ausdrückt. Der Landesindex der Konsumentenpreise misst die Teuerung anhand der Preisentwicklung eines Warenkorbes, welcher die wichtigsten Konsumgüter, Miete, Benzin und weitere Güter des täglichen Bedarfs der privaten Haushalte beinhaltet.

Die Gewichtung des Warenkorbs wird jährlich aktualisiert. Nicht im Warenkorb berücksichtigt sind Preise für Anlageklassen wie Immobilien, Edelmetalle oder Aktien. Würde man diese sogenannten Asset-Preise in die Berechnung integrieren, hätten wir in den letzten Jahren eine viel höhere Inflationsrate gehabt.

Der aktuelle Warenkorb des Bundesamtes für Statistik kann unter Landesindex der Konsumentenpreise eingesehen werden.

In einem Wirtschaftsumfeld mit Inflation ist Sparen auf einem Bankkonto, das keinen Zins generiert, nicht lohnenswert. Im Gegenteil: Wegen der steigenden Preise für Waren des täglichen Bedarfs verliert Ihr Erspartes laufend an Kaufkraft. Auch Vorsorgegelder, die nur auf einem Konto liegen, sind davon betroffen. Im folgenden Kurzvideo erklären wir Ihnen, wieso der Erhalt der Kaufkraft für Ihr Vermögen sehr wichtig ist.

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenBerechnen Sie mit unserem Inflationsrechner, wie stark Sie selber von der Inflation betroffen sind und wie viel Ihr Geld auf dem Konto über die Zeit an Kaufkraft verliert.

Der Onlinerechner hat zum Ziel einen hypothetischen zukünftigen Verlauf der Kaufkraftentwicklung der jeweiligen Währung darzustellen. Der Wert des Geldes wird dabei als die Kaufkraft des Geldes angenommen. Der Wertverlust durch Inflation ergibt sich daher aus dem Kaufkraftverlust des Geldes über den betrachteten Zeitraum. Anhand der Ausgabetabelle zeigt der Inflationsrechner den Verlauf der Wertentwicklung des Geldes über den betrachteten Zeitraum an und nennt für jedes Jahr den Wert heutiger Kaufkraft sowie angenommenen zukünftigen Wertverlust in Bezug auf den Beginn der Betrachtung.

Die angenommenen, zukünftigen Inflationswerte und Renditeerwartungen des RealUnit können von den effektiv in der Zukunft erzielten Werten abweichen. Die Ergebnisse der Berechnungen dienen ausschließlich der Information und stellen weder ein Angebot noch eine Aufforderung zur Offertstellung dar. Es besteht keine Gewähr für die Aktualität, Richtigkeit und Vollständigkeit. Die RealUnit Schweiz AG lehnt jegliche Haftung im Zusammenhang mit den Berechnungsergebnissen ab. Anlageentscheide sollten nach der gründlichen Lektüre des aktuellen Prospektes getätigt werden, welcher auf der Seite Downloads eingesehen werden kann.

Machen Sie sich zuerst Gedanken, wie viel Geld Sie in den nächsten Jahren für die Realisierung Ihrer Pläne effektiv flüssig auf dem Konto benötigen. Rechnen Sie auch unvorhergesehene Ausgaben wie z.B. eine Ersatzbeschaffung eines Küchengerätes mit ein. Es gibt auch eine Faustregel, dass man das Haushaltseinkommen von drei Monaten jederzeit auf dem Konto verfügbar haben sollte. Das restliche Geld sollten Sie für sich arbeiten lassen und investieren.

Lassen Sie sich von Ihrer Hausbank beraten und ein persönliches Risikoprofil erarbeiten. Dabei sollten Sie die Ziele Kapitalerhalt und Inflationsschutz nennen und auch Ihre Renditeerwartungen der Geldanlage thematisieren. Dabei gilt die Grundregel Nr. 1 bei Geldanlagen: Je höher die Renditeerwartung desto höher das Risiko. Umgekehrt heißt das, je höher Ihre Sicherheitserwartung, desto weniger stark dürfen Ihre Geldanlagen schwanken. Das erarbeitete Anlegerprofil sollte mindestens alle 2 Jahre aufgrund der aktuellen Lebenssituation überarbeitet werden.

Die meisten Banken werden Ihnen ihre eigenen Portfolio-Fonds oder Mandate empfehlen. Diese haben den Vorteil, dass Ihre Investition auf viele verschiedene Anlageklassen verteilt sind. Der große Nachteil hingegen ist, dass diese Produkte bei konservativen Anlegern hauptsächlich Obligationen mit einem Anteil zwischen 45 - 70% der gesamten Geldanlage beinhalten. Diese vermeintlich sicheren Anleihen verlieren bei jeder Zinserhöhung an Wert. Die meisten Anlageprofis raten deshalb in einem inflationären Umfeld vom Kauf von Obligationen ab, da es sehr anspruchsvoll ist, bei Schuldnern mit guter Bonität überhaupt eine positive Netto-Rendite zu erzielen.

Im Vordergrund stehen knappe Real- oder Sachwerte, da sie mit der Preisentwicklung mithalten können.

Als hilfreiche Geldanlagen gelten:

- 145 kg physisches Gold

- 4'895 kg physisches Silber

- Fokus kotierte Aktien mehrheitlich aus der Schweiz

- Gesunde und solide Firmen mit krisenresistentem Geschäftsmodell

und langjähriger Dividendenpolitik

- CHF 4'500'000.- in physischen Banknoten außerhalb Bankensystem

- kurzfristig bei Banken parkierte Liquidität

- Nicht kotierte Aktien und Alternativfonds

- 18.6 Bitcoin (BTC)

- 100 Ether (ETH) gestaked

*ausserhalb Bankensystem in der Schweiz gelagert

Stand per 31.12.2025